投資之所以如此讓人著迷,是因為你如果低買高賣不但能有財務獲利,而且還顯得睿智。如果你能持續低買高賣,你的財富不但能倍增,更會讓你覺得自己不可一世。但現實的世界是,我們往往做不到,就算只有一兩次抓到漂亮的買賣點,你也無法重複實現一樣的報酬。

現在的行情正好又是個空頭崩盤的時刻,股市一帆風順的時候不值得一提,但空頭來臨才是檢驗功夫的試金石。分批往下買的策略說起來簡單,但現在這個時刻做起來又格外困難。你看著高漲的消費者物價指數而擔憂通貨膨脹,你看著聯準會升息而恐懼經濟衰退,你看著全球金融市場下跌而害怕有進一步的未爆彈。不論你的負面想法是什麼,阻止你進場的部份理由不只是虧錢,而是「替代性懲罰」效應。

小說家馬克。吐溫寫過:「歷史無法重演,但時時會押韻腳。」看著新聞或社群論壇上的話題,融資斷頭令萬箭齊發、國安基金研擬進場、PTT上貼滿畢業文、公園位置跟紙箱又開始缺貨……這一切都彷若看到2020年covid19疫情爆發當時的情節。如果我再把你拉回2008年全球金融風暴的當下,全球股市崩盤、台灣融資斷頭、全球央行聯合降息、投資人信心渙散,我似乎也能聽到一樣的韻腳。

如何在崩盤期間保持冷靜與理性?你必須成為一個有「記憶」的人,認識金融市場的本質,認識金融市場的歷史,如果你理解到金融市場的波動無常,那你就會發現每一次崩盤的經歷與過程,市場會漲它也會跌,它其實並不獨特。

在股票市場經歷2020到2021超過一整年泡沫上漲的過程,當激情褪色當海水退潮,市場價格回歸基本面這似乎是一件合理的事情。當然「回歸」講起來只有兩個字,虧損卻可能是好幾個位數。根據統計,台股2022年這波回檔三成,平均每個股民就虧損了50萬。當然,你可以逢高賣出落袋為安,只是在多頭氣勢強旺的時期,你若賣出太早,你後面還會遇到更高的高點,你只好觀望被你賣掉的財富,一旦下跌了,你又怎麼知道要在哪個時刻回來?別忘記我才剛提醒過你,上一次你準確低買高賣是什麼時候?是實力,還是運氣?

投資像極了藝術

股價線圖的影響力是非常潛移默化的,每一個進場的投資人都很容易被線圖洗腦,當你看著過去市場每一個明顯的轉折點,你會以為你能掌握它。型態與圖表技術分析會在最新走勢中,畫上各種三角形、正方形與揳型等等幾何形狀,加上一些黃金比率與費波南希係數的分割,然後預測未來方向。

這種分析方式,有時候很像我三歲兒子在繪圖本塗鴉,然後把幾個不規則的幾何形狀組合起來,跟我說是哥吉拉大戰基多拉。當然我不是要貶抑技術分析,我自己早期拜師學波浪分析多年,在交易室專門用圖形技術做交易,我清楚知道它的用處,也深知它的極限。工具的誤用,也可能會導致財務災難。光透過歷史線圖預測未來,這種投資,我們可以把它稱做圖形幻覺。

俗話說一張圖勝過千言萬語,同樣地,一張侷限角度的畫面,也足以讓我們斷章取義。我可以這麼說,任何一張價格圖表,都是未來走勢的斷章取義。真正能讓你獲得好處的,不是你現在圖形畫得多棒多漂亮,價格切割比例多完美,數浪數得多精準,而是你現在的部位能不能受惠於未來走勢。

很難免俗的,要在市場上銷售金融商品,績效走勢圖幾乎等同它的產品樣貌。如果一個銀行理專要銷售金融產品,拿出來整段都是專業術語跟基本面介紹,最後想要成交,想必難度就會大幅提升。通常客戶到最後會有印象的只剩下商品的關鍵名稱與績效圖。所以你會看見時下很多以奈米、5G、未來車、ESG、AI等等概念包裝的金融商品,為的不是創造對客戶更好的報酬,單純只是為了更便於銷售。

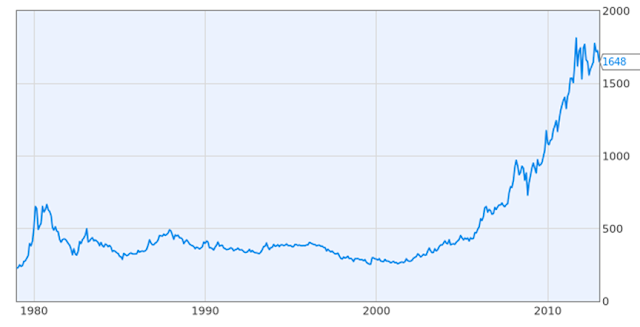

所以金融商品走勢圖是很重要的表達工具,因為它代表著金融商品的外貌,潛移默化中影響投資人對於商品的好感度。關於圖像幻覺,你可以看看這張圖,如下圖,我找一個金融商品的圖形。

這就是任何基金公司愛拿給你看的走勢圖,告訴你說你可以勇敢買進之類的話術。這也是為什麼金管會要規定,投信或銀行的商品都需要附帶說明:「過去績效不代表未來績效。」因為當你看過這張走勢圖後,你心中對它已經潛移默化地產生了刻板印象。一般沒有深入研究的平常人,都很容易只因為名稱跟走勢圖,就下了投資的決策。

類似的故事,我換另一個金融商品的走勢圖給你看,正常人看了應該就會卻步,對這樣的商品開始產生疑慮。你可以想想你見到這張圖的第一印象是什麼?是覺得很興奮好棒棒,還是有一種不知道它發生什麼事情的憂慮感?

你對於這個金融商品有什麼看法並不重要,其實我只是把上面第一張圖水平翻轉而已,帶來的問題是,你會因為圖形的樣貌產生不一樣的觀感,甚至沒有經過任何客觀分析與研究的過程,你就已經有先入為主的判斷。因為人對於圖形是會產生情感互動的。歷史走勢圖,本身就像個藝術品,人人都會對它產生一些主觀。

接下來要再請你再看看這一張圖形,你慢慢思考體會一下你對於這張圖的感受。

跟所有統計圖形的呈現一樣,走勢圖一樣可以透過「後製」來改變你的觀點,不論你對它的第一印象是什麼,肯定不像上面兩張一樣。但是這張走勢圖不過是第一張走勢的部分分割圖而已。

我只要稍微改變時間與價格的切割,你對於這個商品的想法也可能就改變了。因為圖像在你的腦子裡開始進行化學催化的工作,其實它從頭到尾都是同一個金融商品。而我們真正要處理的未來畫面,其實是長得像下面這樣。

當我們擴展X與Y軸的空間的時候,你才會開始不用狹隘侷限的直覺,你開始會真的思考未來會發生什麼,同時你也要知道你無法真的預測未來會發生什麼,你要認清事實告訴自己,你並不能真正預測到它的走勢。你做不到,我做不到,我們都做不到。

但圖形派的技術分析原理,恰好是利用這種群眾心理。因為走勢的樣貌會加強投資人行為,所以聰明的交易者可以套利這種圖形心理產生的走勢,直到走勢圖的型態改變為止。

以前當外匯交易員的時候,我們每次進出總是要寫下自己的交易策略,進場點、出場點、加碼點、停損點,原因和理由等等,我總是覺得這項工作極其枯燥與無聊。交易日誌一旦寫久了,最大的心得就是行情一直總是能打臉自己,也一直打臉其他的交易員,而真正能得到長期的成功與獲利,是依靠精準的成本計算,以及嚴控盈虧比與紀律的操作。

在投資上看起來明智的行為,往往需要付出代價。你可以真誠的憫心自問,你離上一次買最低賣最高已經多久了?你真的每次都如此準確嗎?還是你只是因為看了幾張歷史線圖,而產生出一種虛幻的可控制感?在行情上下波動過程,浮現出一種可以預測未來的錯覺?如果你真的都在波段操作中如魚得水,那真的很恭喜你,你只要控制好一定的風險,你的未來肯定大放光彩。如果不是,那你或許該冷靜一下,聽聽我嘮叨幾句老生常談。

投資像極了愛情

就算你說你不預測,你的部位還是告訴我你的預測。一個空手的投資人,就代表他看壞市場,而一個歐印的人,他的預期當然就是市場上漲。你的部位或是你的預期,對於市場來說一點都不重要,它也無法影響未來,但你如果執著於你的預期,當市場方向跟你的預期相左的時候,你當然就會感受到傷害。

預期在投資當中扮演極重要的心理因素。沒有受過一定程度的訓練,投資跟消費兩者的心態是很容易混淆不分的;一般我們在消費時,如果手機或是豪華汽車突然打了八折、七折,商家賣場肯定是人山人海的排隊,加上媒體與社群網站的傳播,可以把熱潮推升到最高點。

但是當我們遇到股票下跌20%、30%的時候,我們會先感到恐懼疑慮,如果手上已經有了部位,更是會感到驚慌失措,不知如何進退。相反的,當我們看到價格不斷攀升的股票,我們反而感到興奮安全更願意下單排隊搶漲停板。關鍵的原因就在於「預期」。持有下跌的股票,你會後悔;錯失上漲的股票,你會遺憾。當預期不一致時,你會產生受害者的情緒。

預期心理還很容易讓我們產生能掌控行情的錯覺,這其實也表現在我們形塑投資策略的基本邏輯。不論是技術分析或是總體分析,多數的主流都是順勢策略,當技術指標出現反轉與新的趨勢,我們就認為趨勢會延續下去,甚至連基本面或總體面分析我們很也容易採用這種簡化的做法。當我們看到通貨膨脹率上揚,我們就繼續預測下一期也是上揚,依此成為分析的主軸。

本文撰寫之時,剛好美國公布2022年6月CPI指數9.1%創下歷史新高,CPI創新高,聯準會會緊縮貨幣政策,股票應該要下跌,所以你去賣出股票或放空市場。聽起來煞有道理,但你知道嗎?你剛剛花了不到3秒鐘的時間下了一個投資決策,產生了一個投資預期的節奏。你這輩子在投資上,做過多少類似這樣的3秒決策?

其實你經常都在做投資決策,只是你自己沒有察覺。當今天行情上漲時你感到安全,當今天下跌時你感到擔憂,其實不管國安基金基金有沒有進場,還是聯準會會不會升息,你只是被當下的行情左右,然後再下一個3秒決策而已。如果大量使用這些3秒決策就可以發大財,你覺得合理嗎?

投資有時候很像愛情,看起來越是危險的情人反而越讓人迷戀,不可自拔。投資大師約翰・鄧普頓說過「行情總在絕望中誕生,在半信半疑中成長,在憧憬嚮往中成熟,在充滿希望中毀滅。」我細數一下,2008美國金融海嘯、2009的美國二次衰退、2010歐債危機、2011進入違約歐債高峰、2012又是美國財政懸崖、2014聯準會開始縮表,每年都是極度悲觀的市場新聞在洗禮,行情卻是在這種壓力之下變成從「無基之彈」變成「有機可趁」。行情跟愛情也是這樣充滿酸甜苦辣,讓人一路跌跌撞撞,當我們真的認知自己是什麼、擁有什麼、不懂什麼,爾後我們才獲得成長。

在你還沒有真正深刻記得歷史,在你還沒有了解線圖訴說的故事之前,你很容易有後見之明。後見之明就是當發生一件不利的事情,然後卻說「早知道會這樣」。

例如當台積電下跌到500元以下的時候,因為預期心理你會產生挫折感,所以告訴自己不能進場,但另一方面金融市場看法往往是正反兩極,而你的消費心理也在默默運作,你同時也會有一種下跌該不該買的感覺。在當下你很容易存在兩種想法,最明顯的證據就是你會出現「到底該不該買,或到底該不該賣」在你做出決策之前,你必然會有這種想法,這表示你其實當下不是「早知道」而是正在「猶豫不決」。一段時間之後,不管台積電是上漲還是下跌,你都很容易保留下正確的想法,因為事實已經發生,你會強化自己原本正確的那些資訊,然後誤以為自己某種程度可以預測未來,產生了「早知道就這樣」的想法。醒來吧,如果你真的能早知道你早就發大財了。

投資並不像打電動一樣,可以退出重來,然後在相同時刻換個方法就會不一樣。機會不能重來,時間不會倒轉。投資往往是在壓力與不確定性發生的當下,你要做出深度思考與重大決策的事情。所以你要讓自己保持警醒、保持謙遜、保持理性,才能戰勝那些情感帶來的負面影響。

投資像極了數學

不論是存錢存股還是資產配置,投資的本質就是持有資產,當你賣出資產就是賣掉未來的財富。當你回到資產對你本身帶來的財務意義,你才能理性並冷靜地看待市場波動。

曾經有朋友跟我說房地產比股市好賺,因為房地產只會一直上漲。其實真正的問題是房地產不會天天報價,你可能抱過高峰谷底你自己都不知道,但你就是乖乖地長期持有,然後在某個時間點去估價它的時候,獲得那項資產給你它該有的報酬。股票市場如果沒有天天報價,很可能每個股民的投資績效都可以回到正常水準。(一般股票是長期帶來的6%~8%複利報酬)

為了避免預期心理與圖像幻覺以及後見之明偏誤,我們要認識歷史的經驗,操作上我們必須要讓自己能理性的思考。

這時候很多人會問,我不知道未來,如何下財務決策?這是個好問題,任何的交易時刻,我們唯一確定的事情是過去已發生過的價格與你現在可以買到的價格。儘管獲利的本質是買低賣高,但你一定要買到最低價才能實現獲利嗎?並不是。退一百步來說,你只要平均成本低於現在市場價格,你就算贏了。

在市場投資,像拿槍瞄準一根旗桿上的旗子,旗子在旗桿上上下下波動,會隨高度改變旗子內的分數,每當我開槍我就少一顆子彈,但是就能獲得到那面旗子的高度的分數。而規則是,我只要平均分數比旗子的現在高度還低,那我就贏了,而且平均分數越低我就贏越多。

如果有一個這樣的射擊遊戲,你會怎麼玩?你是不是看到分數越低的時候,你才會開槍?但如果球的分數越來越高,你連一顆子彈都沒有發射,你是不是會等它至少往下坡動的時候就可以開槍?但無論如何,你不太會下跌都完全不開槍,往上漲起來才猛開槍。這個小遊戲,是要拿來比喻金字塔加碼買進的策略,兩者是非常接近的操作模式。

這個旗桿只會顯示現在的價格,我們不知道它未來會往上或往下,每當我射擊子彈,就能獲得一次分數,所以我能知道我的平均成本。

很多人在金融市場常常說只要不要當最後一隻白老鼠就好,這種說法並不確實,你除了不要最後一隻當白老鼠,也不能當成本掛在高處的白老鼠。追求壓低部位的平均成本就是為了要解套這個問題。

人人都知道獲利的數學原則是要低買高賣,但是金融市場真正大拍賣的時刻來臨,卻是人人抱頭鼠竄。要如何避免這樣的情緒,最好的方式是去認識歷史,下圖是根據台灣加權指數的歷史統計從1967年到2022年以來的56年之中的下跌幅度的統計表格。

根據歷史,台灣加權指數下跌超過20%一共發生2次,30%有4次,40%有4次,超過50%有6次。所以我們可以做出一個簡單的歷史概要,平均3.5年可能會遇到下跌超過20%,平均4年會下跌超過30%,平均5.6年會下跌超過40%,要9.3年會遇到超過50%的市況。近幾年隨著市場效率化與成熟,大幅下跌機率相對較低。

所以你可以反過來想想,儘管現在通膨嚴重,衰退將至,市場聽起來相當可怕,但加權市場也下跌達到30%,你認為這樣的跌幅在歷史中發生的機率高不高?這個是我們應該加碼的核心理由之一,當然市場往下跌到80%也都是有可能的事情,起碼它是一個歷史觀察,可以做為我們評估往上與往下的發生機率。

我以前也是這樣,我總是認為我可以在底部進場,融資斷頭、成交量萎縮、國安基金進場等等外部理由,可以讓我們判斷底部。但其實資訊越多的時候,往往就離底部越遠,就算是技術分析你等到周KD或月KD反轉,早就不知道漲多少了。

但這也是技術分析的操作訣竅,很少人會告訴你一個訊號就進場,我們技術派會等,等什麼?等技術指標翻轉。或是總經派等經濟數據改善,但是經濟數據也是落後指標,等到你看到數據改善了,市場早就跑不知道多遠了。所以我們做總經的,看到底部起漲8%~10%,也可以確認是個進場訊號。

因為有人去玩第一浪,我們再進場追隨做第二浪。修但幾咧,既然是玩第二浪,就表示你也只是追求相對低點進場,你的成本很可能跟我們這些往下加碼攤平的人根本差不多。你並沒有最低檔進場的能力。

既然採用預期底部買入,會錯過最低點,跟下跌時加碼攤平,平均成本有可能是差不多的。差別在於擇時的策略,想要確定的是價格位置多過於部位規模,而加碼攤平策略,追求的是確定的部位規模而犧牲價格的準確性。讀者千萬不要誤會,我不是說定期定額或是金字塔加碼法會是獲利最高的策略,它是一個相對安全的策略,而且也相對理性。

根據過去的經驗,空頭市場平均短則1到3年可以落底,所以當市場已經下跌一個波段以後,你拿自己的資金,分3年36期開始分期定額,當你策略全數執行完畢,通常都會有不錯的獲利。

對於那些等著低接的人,我以前也走過這樣的路,其實有時會成功有時候不會,而且他有太多主觀性訊息要判斷。你可以想想,人性有很多折騰,如果你跌20%時都不敢買,再跌到30%或40%,你肯定還是更不敢買。金字塔下跌買法,每一次進場同時也是為了承諾下一次的進場,為了下一次進場做的準備。當然轉換成為這類操作,也是經歷了很深的感觸與冤枉路。這也是我採用這個策略多年之後的感想。

在投資這件事情,我們往往都知道的過多,想得到的太多,但我們能控制的卻又太少。如果你不想要「你不理財,財不理你。你一理財,財離開你。」找到一份可執行又長期有效的投資策略,是你理財的當務之急。